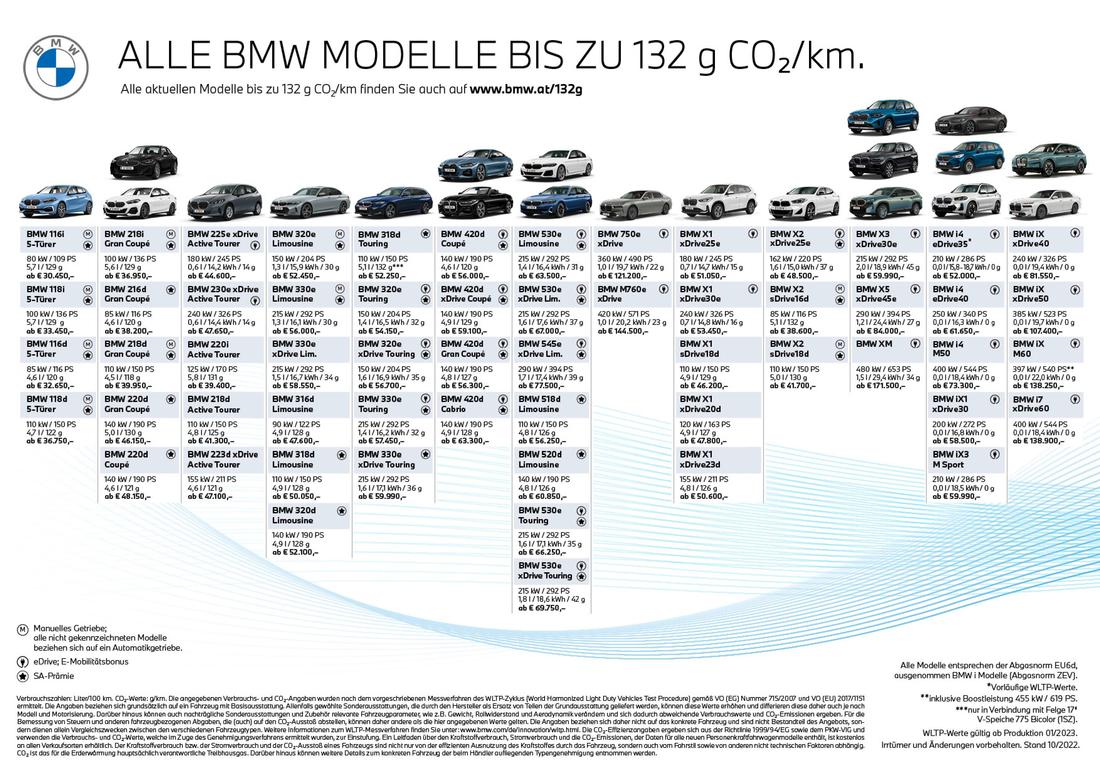

Modelle unter 132g CO2/km

Wenn Sie als Unternehmer oder Ihre Mitarbeiter beruflich viel unterwegs sind, ist ein BMW immer eine gute Wahl: Sie erleben Stil und Fahrkomfort auf höchstem Niveau, BMW ConnectedDrive vernetzt Sie umfassend - so kommen Sie mit Freude am Fahren schneller und besser ans Ziel. Premium Fahrzeuge von BMW sind zudem ein klares Statement zur Wertschätzung Ihrer Mitarbeiter und zum Selbstverständnis Ihres Unternehmens.

SACHBEZUG.

Österreichische Arbeitnehmer zahlen für die Privatnutzung von Firmenautos Lohnsteuer. Fahrten vom Wohnort zum Arbeitsort zählen als Privatnutzung. Seit 2016 hängt die Höhe des Sachbezugs von den CO2-Emissionen des Fahrzeugs ab. Der CO2-Grenzwert, der die Höhe des Sachbezugs bestimmt, wird jährlich gesenkt.

Für Fahrzeuge mit Erstzulassungsdatum ab 1.Jänner 2023 beträgt der CO2-Grenzwert 132 g/km (WLTP). Bei einem CO2-Ausstoß über 132 g/km (WLTP) sind 2 % der Anschaffungskosten pro Monat fällig, bis 132 g/km nur 1,5 %. Der maximale Höchstbetrag fällt somit von EUR 960,- auf EUR 720,- pro Monat.

Übersicht Modelle unter 132g CO2/km

Jährliche Grenzwerte nach WLTP:

2021: 138 g/km

2022: 135 g/km

2023: 132 g/km

Wird der Dienstwagen nachweislich im Jahresdurchschnitt nicht mehr als 500 km monatlich (bzw. 6.000 km pro Jahr) für Privatfahrten (einschließlich Fahrten Wohnung - Arbeitsstätte) benützt, beträgt der Sachbezugswert jeweils die Hälfte (Nicht-schadstoffarme Fahrzeuge: 1% max. EUR 480,- schadstoffarme Fahrzeuge: 0,75% max EUR 360,-)

Berechnung der Anschaffungskosten:

Als Anschaffungskosten bei Neufahrzeugen gelten die tatsächlichen Anschaffungskosten (inkl. Sonderausstattung), die Umsatzsteuer und die Normverbrauchsabgabe. Bei neuen Leasingfahrzeugen sind die für die Berechnung der Leasingrate relevanten Anschaffungskosten maßgeblich. Können bei einem Gebrauchtfahrzeug die tatsächlichen Anschaffungskosten beim ersten Erwerb des Fahrzeugs nicht nachgewiesen werden, dann ist der damalige Listenpreis anzusetzen. Für Gebrauchtfahrzeuge ist der CO2-Grenzwert im Zeitpunkt der erstmaligen Zulassung des Fahrzeugs maßgeblich.